Bagi anda yang ada pinjaman PTPTN dan berhasrat untuk membeli rumah atau membuat pinjaman, anda wajib menyemak rekod dan laporan CCRIS terlebih dahulu. Takut ada rekod buruk yang anda tak tahu.

Nanti leceh bila sampai masa nak beli rumah dan sebagainya, loan pula sangkut sebab ada masalah CCRIS.

Selain itu, yang sudah ada banyak produk kewangan (personal loan, kad kredit, loan rumah) eloklah menyemak laporan CCRIS anda setahun sekali atau beberapa bulan sebelum membeli hartanah.

Kalau ada yang tak kena tu, adalah masa untuk diperbetulkan semula supaya mudah nak dapat pembiayaan.

Kenapa Laporan CCRIS Penting?

Laporan CCRIS adalah untuk menunjukkan rekod pembayaran hutang anda pada institusi perbankan. Daripada rekod ini dapatlah diketahui samada anda adalah pembayar hutang yang baik atau tidak.

Sekiranya anda mempunyai salah satu daripada yang dinyatakan di bawah, anda sudah mempunyai rekod CCRIS.

- Pinjaman PTPTN

- Pembiayaan peribadi daripada bank

- Kad kredit

- Pembiayaan pembelian kenderaan

- Pembiayaan perniagaan daripada bank

Daripada laporan ini, senanglah bank nak tahu samada seseorang pembayar hutang itu bagus atau tidak sebelum mereka meluluskan pinjaman kepada individu tersebut.

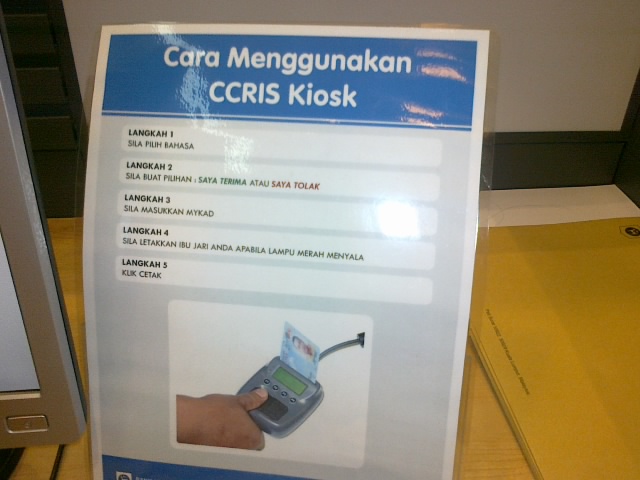

Bagaimana Untuk Mendapatkan Laporan CCRIS Tanpa Perlu Keluar Rumah?

Laporan CCRIS hanya boleh diperolehi melalui kiosk yang disediakan di Bank Negara dan cawangannya.

Kepada yang jauh dengan cawangan BNM atau pejabat AKPK, anda boleh menyemak laporan CCRIS menggunakan emel sahaja. Mudah dan cepat. Percuma pulak tu.

Anda boleh gunakan cara ini untuk jimatkan masa, kos bayar parking kereta, jimat petrol lagi percuma.

3 Langkah Mudah Mendapatkan Laporan CCRIS Melalui Online Secara Percuma

Dilaporkan juga bahawa ada yang sudah membayar PTPTN on-time dan tiada tunggakan tapi PTPTN gagal mengemaskini akaunnya menyebabkan rekod buruk di dalam CCRIS.

Ya, ini berlaku lebih-lebih lagi bila sistem ini baru mula diperkenalkan. Jadi, kepada yang membayar on-time pun tetap disarankan supaya memeriksa rekod CCRIS.

Caranya juga amat mudah seperti dibawah:

1. Download borang permohonan di:

2. Scan

Kad pengenalan (depan belakang dengan jelas).

Scan juga 2 (DUA) jenis dokumen sokongan yang membuktikan permohonan itu daripada pemohon. Contohnya, lesen memandu, penyata akaun bank, penyata KWSP ataupun bil utiliti.

3. Isi borang Permohonan Laporan Kredit dan Isi Borang Pengisytiharan Pinjaman

Borang ini adalah merujuk kepada pinjaman sedia ada seperti pinjaman rumah, pinjaman jual-beli, kad kredit dan sebagainya.

Muka surat pertama borang isikan maklumat peribadi. Tandatangan.

Muka surat ketiga borang. Pastikan anda tandatangan dibahagian atas surat.

4. Untuk Mendapat Keputusan Dengan Lebih Cepat, sila..

Buat pembayaran pada akaun Maybank Credit Bureau Malaysia 5123-5260-4549 sebanyak RM10.60. RM10 untuk bayaran perkhidmatan dan RM0.60 untuk 6% GST.

Selesai mengisi borang, scan borang yang sudah lengkap diisi beserta resit pembayaran tadi dan emel kepada: bnmtelelink@bnm.gov.my

Dalam masa kurang daripada sejam anda akan mendapat laporan kewangan penuh, termasuk laporan CCRIS dan rating tahap kewangan anda.

Senarai Semak Untuk Permohonan Laporan Kredit (CCRIS)

Maklumbalas Pegawai BNM

Selepas beberapa hari, bagi pemohon yang membuat permohoan secara percuma, anda akan mendapat maklum balas daripada pihak BNM. Paling lambat pun 14 hari.

Selepas pihak BNM membalas permohonan tadi, anda perlu menelefon pihak BNM untuk mendapatkan kata laluan bagi membuktikan anda adalah pemohon sebenar dan bukannya orang lain.

CCRIS tidak akan menyenarai hitamkan individu yang membuat permohonan semakan. Jangan takut jika ada CCRIS.

CCRIS akan meyakinkan pihak bank yang anda mampu membayar ansuran dengan baik. Tidak culas.

Jika laporan CCRIS anda ada nombor lain selain nombor 0, silalah bayar tunggakan yang ada terlebih dahulu jika mahu membuat pembiayaan perumahan ataupun sebarang pembiayaan daripada pihak bank.

Semua Peminjam PTPTN Disenaraikan Di Dalam CCRIS

Sekarang ini, semua peminjam PTPTN sedang dimasukkan ke dalam laporan CCRIS secara berperingkat.

Jadi, anda kenalah kena cek terlebih dahulu CCRIS sebelum memohon sebarang pembiayaan. Kot-kot ada tunggakan PTPTN.

Kalau ada, pergi ke cawangan PTPTN. Bincang dengan mereka. Buat penstrukturan semula. Bayar separuh daripada tunggakan ataupun semua tunggakan. Itu atas budi bicara pihak PTPTN.

Mohon pihak PTPTN buat surat Pengesahan Bayaran Pembiayaan Pendidikan PTPTN mengatakan anda sedang membayar pinjaman PTPTN dengan baik.

Selepas selesai, mohonlah pembiayaan perumahan atau pembiayaan ASB mengikut matlamat yang dirancang. Yang penting CCRIS kena jelaskan dulu.

CCRIS sangkut memang pihak bank tak akan layan. Sebabnya pembiayaan sekarang pun tak mampu bayar, macam mana nak bayar pembiayaan baru. Kan?

Semoga memberi manfaat.